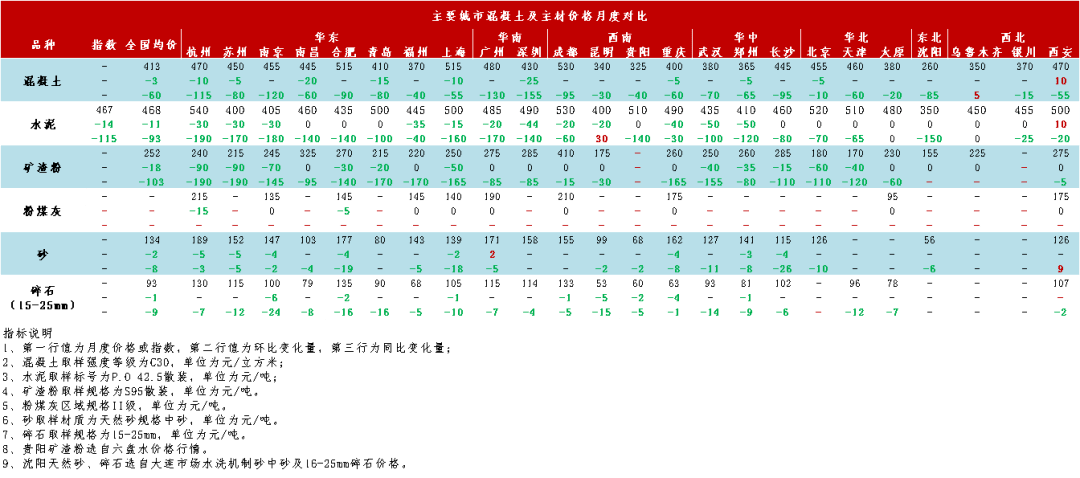

据统计,截至2022年12月底,C30非泵混凝土均价为413元/方,环比下跌0.72%。全国混凝土价格偏弱运行,11月国内降价促销,月初疫情放开后需求量开始上涨明显,但由于人员流动性较大且临近年关整体生产积极性不高,混凝土需求和发运量双双减弱。地区原材价格有部分回落,但当前企业均以稳定供应以及回款为主,加之北方地区工地整体施工进度提升受限,需求不足。部分地区受天气以及疫情影响,多数工地施工处于半停滞状态,西北地区受雾霾天气影响,需求回补受限。而东北大部分地区受寒冷天气影响较大,11月工地基本就结束施工期,发运量几乎跌停。整体看来混凝土市场需求在12月表现不佳。临近年底,现水泥、、矿渣粉价格均呈现下行态势,市场需求难有提升,混凝土价格暂难推涨。据百年建筑调研统计,随着四季度各地重点项目的集中开工、“第三支箭”的出台、公积金贷款额度提升等利好消息继续传出,企业融资渠道有所拓宽。但当前各地疫情放开后人员流动性较大,供需双方积极性不高。目前多地工程进入收尾阶段,市场需求短期内难以量起,预计后续全国混凝土行情或将呈现偏弱运行态势。

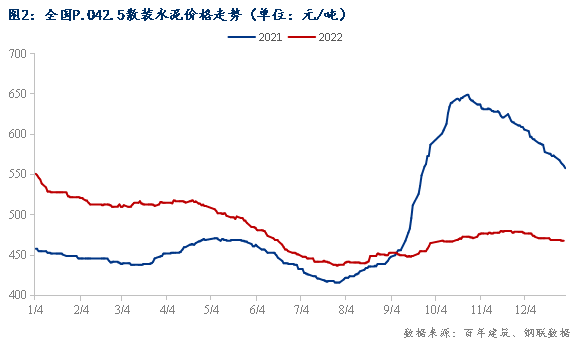

截至2022年12月底,水泥价格指数467.08,同比下降19.72%,月环比下降2.87%。华东:月初低温天气过后,需求回补,市场之间的竞争激烈,随后山东多地项目工程收尾;福建新项目补充不足,加之行情弱势,下游囤货心态较差,水泥企业出库量环比下降。本月水泥出库量持续下降,水泥价格弱势运行。华南:广州多地“放开”后,需求快速回补,海南省水务厅为全面冲刺年度投资任务,9月下旬至2022年12月底开展全省四季度“劳动竞赛”,10项重大水利项目掀起“赶工热潮”。整体水泥需求继续提升,需求有支撑,行情持稳运行,月尾受疫情影响施工进度放缓。华中:部分市场优化防疫政策后,项目需求积累式爆发,加之水泥企业降价走量,终端采购积极性较高,加之部分重点工程年底赶工期,企业出库量整体回升。月中环保管控、疫情,工人返乡等影响,需求下滑。供应方面,企业继续执行错峰生产。供需双弱,行情持稳过渡。西南地区:前期疫情管控解除后,川渝需求量开始上涨带动贵州外发增多;云南重点工程积极开工建设,需求向好。云南部分市场,企业陆续开窑之后,供应增加。月中受环保管控、疫情,工人返乡等影响,需求下滑,行情弱势持稳运行。三北:传统采暖季,北方市场整体需求继续下滑,水泥企业执行错峰生产,供需双弱,行情持稳过渡。

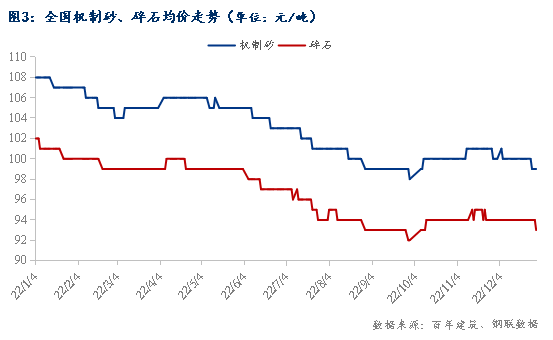

截至2022年12月底,全国砂石综合均价108.67元/吨,年同比下跌7.65%,月环比下跌1.21%。据数据统计,全国重点18个城市砂石市场行情报价变动情况来看,12月各区域价格涨跌互现。华东地区:截至2022年12月30日,华东地区砂石均价121.33元/吨,环比下降0.89%。其中天然砂均价149.43元/吨,环比下降1.23%;机制砂均价110.43元/吨,环比下降1.15%;碎石均价104.14元/吨,环比下降0.14%。12月份,社会面感染较强,项目进度不快,砂石需求不及之前,砂石价格下跌。华中地区:截至2022年12月30日,华中地区砂石均价105.89元/吨,环比下降1.55%,其中天然砂均价127.67元/吨,环比下降2.3%;机制砂均价98元/吨,环比下降1.67%;碎石均价92元/吨,环比下降0.36%。12月份,部分搅拌站已经停工,项目进入收尾阶段,对于砂石需求不高,出货量下降,砂石价格下跌。华南地区:截至2022年12月30日,华南地区砂石均价112.78元/吨,环比下降0.49%,其中天然砂均价143元/吨,环比下降0.23%;机制砂均价105.33元/吨,环比下降0.63%;碎石均价90元/吨,环比下降0.74%。12月份,华南部分项目需求渐起,但项目赶工期少,因此对于砂石的支撑有限。海南和广西本地项目不多,砂石出货量一般,华南整体的砂石价格难以上涨。西南地区:截至2022年12月30日,西南地区砂石均价93.83元/吨,环比下降2.09%;其中天然砂均价121元/吨,环比下降0.82%;机制砂均价83.25元/吨,环比上升2.35%;碎石均价77.25元/吨,环比下降3.74%。12月西南川渝项目进度缓慢,加上年底竞争激烈,外发砂石量较低。西南砂石价格弱势运行。华北地区:截至2022年12月30日,华北地区砂石均价104.33元/吨,环比持平;其中天然砂均价124元/吨,环比持平;机制砂均价93元/吨,环比持平;碎石均价96元/吨,环比持平。华北12月整体出货量较低,年底新开工项目几乎为零,一些未完成的工程也进入收尾阶段,部分搅拌站反馈已经准备放假,年前砂石囤货意愿不强,砂石价格稳中偏弱运行。西北地区:截至2022年12月30日,陕西砂石均价114.33元/吨,环比持平;其中天然砂126元/吨,机制砂均价为110元/吨,碎石均价107元/吨,环比持平。西北市场12月项目需求不高,天气原因,在开项目进度不快,砂石价格持稳。

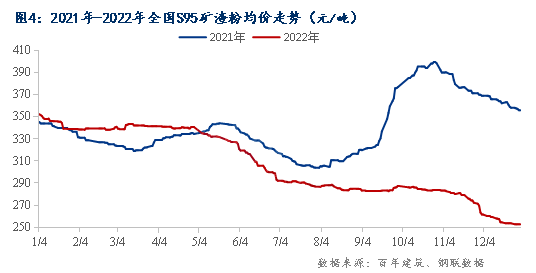

统计全国22个重点城市S95矿渣粉均价为252.7元/吨,较去年同期下跌102元/吨,月环下跌6%,跌幅继续扩大。本月国内多地矿渣粉延续跌势,其中长三角区域大幅度下跌。华东地区12月底S95矿渣粉均价环比下跌12%,12月长三角区域矿渣粉价格开始大幅度调整,幅度在50-90元/吨;华南地区下跌3%,广东、广西、海南均有10-20元/吨的下跌;华中下跌10%,其中河南、湖北多地下跌30-40元/吨,湖南下跌10-20元/吨;华北11月已跌至低位,12月多地平稳运行;西南、西北价格继续小幅调整为主,部分地市下跌5-10元/吨。

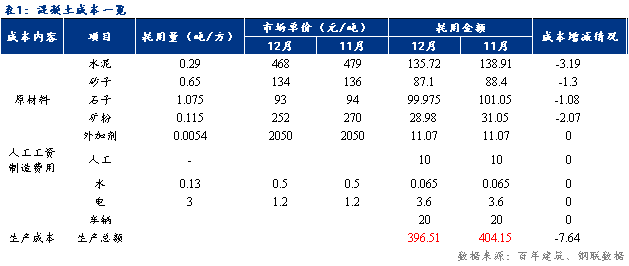

整体来看,12月混凝土生产成本小幅下降,在不考虑车损、人工以及水电变量的情况下,平均每方C30混凝土生产成本下降7.64元。统计12月全国C30非泵市场均价为413元/方,11月均价为416元/方,月环比下降3元/方;从生产成本端来看,水泥成本明显下降,砂石价格小幅下降,矿粉价格明显降低。主要是水泥需求进入尾声,,部分地区已到了停工阶段,寒潮和疫情影响使得水泥需求减少,水泥价格也随之降低;另外年底停工、需求疲软,砂石价格持续降低;矿渣粉价格持续走低,长三角地区多地价格持续下降,目前高炉产能利用率仍处于高位,水渣库存为上升趋势,市场下行使得矿渣粉需求下滑,价格也连续下跌。

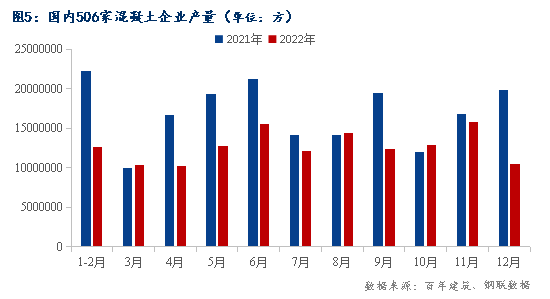

2022年12月混凝土企业产量为1042.14万方,同比降低47.62%。据调研样本来看,目前总量中,市政项目用量占68.2%,而楼盘项目用量占28.1%。本月,东北地区受低温天气影响,几乎面临全面停滞,混凝土发运量遭踝斩;华南地区运输方面受疫情影响较大,大部分司机处于居家状态,再加上年底并未出现赶工情况,导致需求及发运均有所限制;西北地区受降雪及寒冷天气影响,工地施工进度放缓;华北地区各城市几乎无新开工项目,受低温及疫情影响,施工进度不稳定,发运量依旧处于下降趋势;华东地区目前房建市场受资金流转影响,部分在库工程项目无以支撑,暂缓施工,加之疫情放开,施工进度再次受到冲击,需求减弱,发运有所下降;华中地区部分城市本月受环保管控影响,仅晚上可发货运输,再加上降雪天气,整体发运情况不佳;西南地区部分城市为治理雾霾天气,工地及搅拌站处于停工停产状态,部分城市年底基建遇到小赶工情况,发运量略有回升但整体环比仍有所下降。

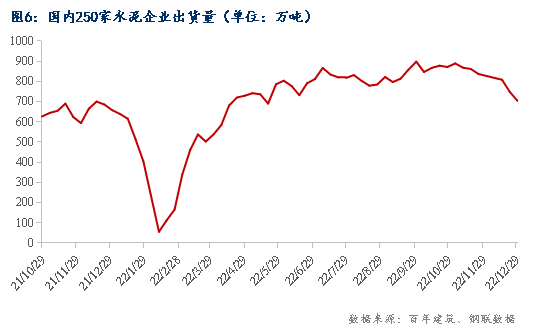

据调研全国250家样本水泥企业显示,11月总出库量3076.9万吨,月环比降低10.96%,走势总体表现为连续下滑趋势。华东地区浙江略微提速,其他市场均受疫情+资金影响,工地及搅拌站减员角度,工地进度放缓或停工,水泥出库量继续下降,水泥价格持续下行。华南广东市政项目继续抢工、海南省水务厅为全面冲刺年度投资任务,9月下旬至2022年12月底开展全省四季度“劳动竞赛”,10项重大水利项目掀起“赶工热潮”。整体水泥需求继续提升,需求有支撑,行情持稳运行。华中地区项目进度整体一般,加之近期环保管控、疫情,工人返乡等影响,需求下滑。供应方面,企业继续执行错峰生产。供需双弱,行情持稳过渡。西南地区项目进度整体一般,加之近期环保管控、疫情,工人返乡等影响,需求下滑,行情弱势持稳运行。需求继续下滑,水泥企业执行错峰生产,供需双弱,行情持稳过渡。

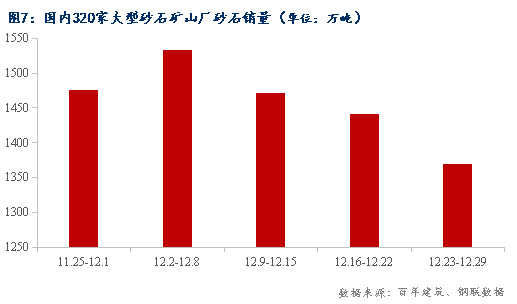

据对国内320家大型矿山企业和砂石加工厂砂石销量调研情况去看,12月砂石销量为7289.99万吨,月环比增加10.32%,全国砂石出货量连续三周下降。12月,华东地区在开的工程进度受阻,原材料运输不便,其他项目多在收尾阶段,整体出货量明显下滑。华中部分搅拌站早已步入停工阶段,需求不高的前提下,以催回款为主,目前主要是基建项目支撑一定的砂石需求。西南川渝项目进度缓慢,加上年底竞争非常激烈,外发砂石量较低。华南部分项目支撑一定的砂石需求,但也是尽快进入收尾阶段,市场参与者重心转至明年计划上。华北地区天气寒冷,加上“复阳”人群增加,供需均有受到一定程度的影响,砂石出货量难有大幅度的增加。受天气影响,北方项目大多已停工,全国疫情社会面感染持续扩大,影响在开项目进度和原材料进场速度,出货量下降,进而产能利用率随之下降。12月,全国砂石出货量连续三周下降,且降幅扩大,北方大多数项目都已停工,南方项目进度一般,支撑砂石需求有限,远不及往年,整体全国砂石出货量下降。

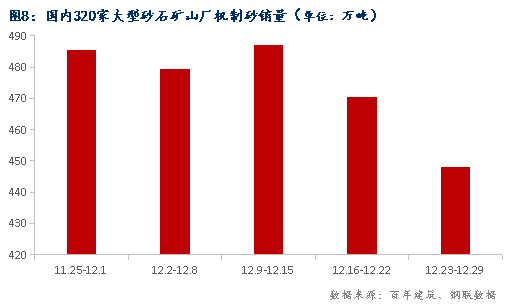

机制砂方面,12月机制砂销量为2370.73万吨,月环比增加5.77%,占所调研砂石总量的33.52%,占比微降。根据调研,12月,百年建筑调研的全国混凝土企业发运量情况显示,混凝土发运量逐渐减少,整体来看,11月底“三支箭”利好消息传出后,各地房企融资利好消息频出,但是房建项目进度并未有明显转好,主要资金下发等情况并未能及时,因此对现有房建项目效果并未有极大凸显,另外新的地块开建并不能直接使用,因此短期的房建市场表现不足,机制砂市场需求表现不佳,整体销量减势明显。

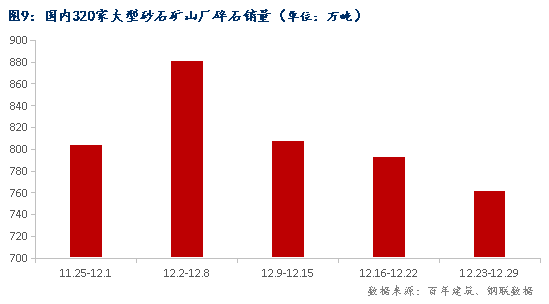

碎石方面,12月碎石销量为4047.29万吨,环比11月增加13.94%,占所调研砂石总量的55.52%,占比有所提升。临近年底,大部分基建项目开始有所赶工情况出现,但是由于年底新冠集中爆发,项目一线人员感染后,居家隔离,因此人力缺失,导致整体工程进度减慢,因此碎石市场需求有所减弱。后期来看,越发临近年底,大部分项目人员对于新冠等因素考虑,人员或提前返乡,部分工地会提前停工,因此1月碎石市场需求仍有下行空间,销量或仍呈减势。

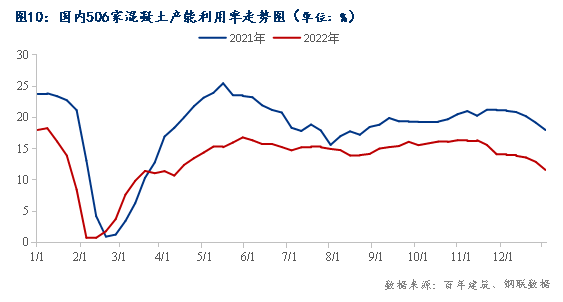

根据百年建筑调研国内506家混凝土企业出货情况,12月全国混凝土产能利用率持续下行,11月底全国混凝土产能利用率11.62%,较去年同期下降6.39个百分点,差值有所缩小,12月国内混凝土产能利用率保持持续下行趋势。

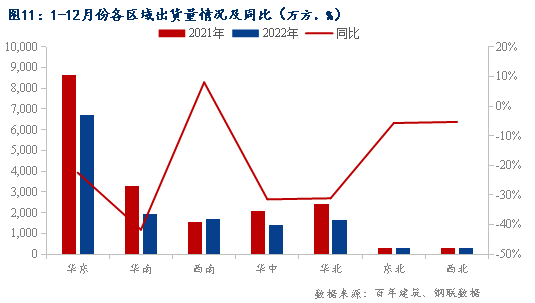

2022年1-12月样本企业混凝土总产量较去年同期下降24.89%,各区域混凝土产量较2021年同期差距小幅波动,12月,混凝土整体发运量较10月继续减少,多数区域较去年差值也较为明显,其中华南差值仍最大,为41.71%;华北和华中分别下降31.09%和31.45%;华东下降22.49%,西北和东北差值在5%左右,西南略高于去年同期发运量。

12月全国各地陆续调整疫情防控政策,由北到南,阳性感染比例陆续上升,工程进度整体有明显影响,多数工地一段时间内无法维持正常施工进度,且随着北方气温继续下降,环保管控也时有发生,国内各地施工进度均呈季节性放缓趋势,各地区混凝土发运量也逐步下行。

12月混凝土市场行情持续弱势运行,价格出现小幅下跌,各地需求变现一般,原材成本降低导致混凝土量价双弱。12月混凝土价格持续回落,随着多地陆续优化疫情防控措施,市场的活跃性有明显的增加,但也导致多地疫情处于高发阶段,12月下旬随着较早批次感染者陆续复工,北方未停工工地回到正常状态进度,但北方季节性低温天气下,施工进度未有显著提升,且目前市场资金情况仍然整体较为紧张情况下,南方赶工项目占比也不大,多数企业仍以回款为中心。目前来看,1月份整体情况难有明显改善,混凝土发运量整体或维持走低趋势,施工公司务工人员返乡较多,混凝土企业自1月10日前后陆续停产,价格这一块多以持稳运行为主。由于今年房企资金到位率较差,国内混凝土企业回款率较差,春节前混凝土企业反馈将以资金回笼为主,价格调整整体意义不大。综合两方面因素,预计1月份国内混凝土价格或以弱势运行为主。

根据调研的国内225家混凝土企业在手订单来看。截至12月最后一周混凝土在手订单总量为3712万方,环比月初降低12.1%,12月国内混凝土企业依然以去订单为主。其中以华东、华南、华中三地地区在手订单降幅最大,分别降低15%、12%、11%。12月份混凝土企业工作重心基本转向资金回笼方面,对于付款较差的项目混凝土供应有所收窄。目前所调研的企业仍有3700万方的在手订单未被消耗。1月份来看需求方面陆续停滞,春节期间仅有个别重点项目不停工,且整体需求量较少,预计1月国内混凝土市场需求将会保持下降趋势,未消耗的在手订单或将于2月份集中释放。

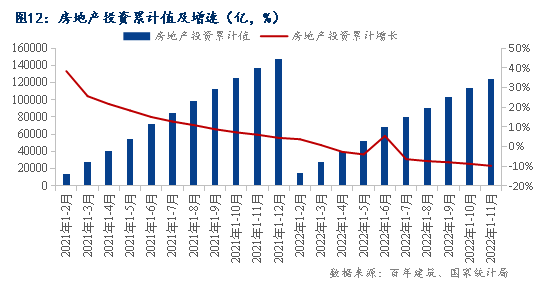

2022年11月份,成都市行政区域内核发施工许可证建设项目129个,比上月减少16个;核发施工许可证面积473.35万平方米,比上月增长6.6%;工程建设价格157.3亿元,比上月下降5.6%。天津市11月份核发施工许可证建设项目123个;长沙市11月份核发施工许可证建设项目29个,核发施工许可证面积151.86万平方米,长度1.29千米;南昌市11月份核发施工许可证建设项目10个;重庆市11月份核发施工许可证建设项目4个,核发施工许可证面积,30.13万平方米;贵阳市11月份核发施工许可证建设项目25个;核发施工许可证面积229.45万平方米。

来源:百年建筑网,如涉及作品内容、版权和其它问题,请及时联系,我们将尽快处理。

◆ 青岛混凝土事故最新进展:检验测试结论失实,检验测试单位被清出市场!业主抱团“自救”,发函集体停贷!

◆谁在刻意隐瞒?青岛混凝土事故疑云重重,检验测试的机构被曝作废现场混凝土取芯芯样!

◆ 停工停售,存在严重质量上的问题!一楼盘“自曝”12栋楼混凝土强度不合格!

◆ 长沙“问题混凝土”案湖南拓宇宣布破产!曾犯生产、销售伪劣产品罪!公司法人被判9年!

◆建筑央企查出数百家假冒子公司!中铁、中建、中交、电建、安能......