水泥最早是罗马人发明的硅酸盐胶凝材料, 500年前的水泥和现在没有过大差距,有生之年,我认为水泥还是现在的水泥。。。。。水泥是传统行业,有生之年,不可能有后进者通过技术革新实现弯道超车;

100年前,水泥大体上分为高标号水泥和低标号水泥产品单一简单,同质化,因此成本低几乎是唯一竞争优势,适于大规模工业化生产(我的研究表明,中国人在这类行业是能做到世界最先进的水平),高标号就是强度高(更硬,标号42.5),低标号就是没那么硬(标号 32.5),美国的水泥,日本的水泥,中国的水泥,皆如此,且质量完全一样;

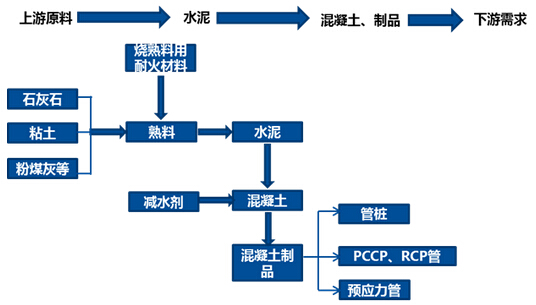

熟料就是水泥的半成品,把天然的石灰石及粘土(碳酸钙、二氧化硅)煅烧成熟料(氧化钙),熟料加适量石膏共同磨细后,即成硅酸盐水泥(主要由CaO.SiO2 .Al2O3和Fe2O3);这也就是水泥生产的关键两部:靠近矿山的工厂大规模生产熟料,靠近市场的分散的粉磨站生产水泥;水泥和沙石、减水剂一起搅拌就成了混凝土,用混凝土就可以盖房子、铺路、修桥;

我们通常说水泥需求三驾马车,房地产、基建及农村需求,全国来看基本各占1/3,农村需求一直较为稳定,地产和基建年年变,但各区域差异较大,华东、中南市场地产占比高,基建中小市政多,“三北”市场基建占比高,尤其新疆这样的市场,基本都是大基建;

水泥加水就变成石头,可是空气里含水,偏偏水泥太不值钱,一吨才两三百,也就值个露天堆放,因此水泥通常意义上认为不可库存(实际上一般生产企业有1个月左右的库容量);熟料库存时间比水泥可以略长;

库位的含义是,生产企业库存占其库容量的百分比,各企业的库容量大小不一样,百分比值大概反映一个企业短期的价格压力问题,而企业一般也就1个月的库容量,因此决定了库位的判断力有效期较短,根据历史经验,库位在80%就有短期降价压力,40%就有提价可能,但这也应该要依据季节(水泥的淡旺季效应明显),比如我们看2017年目前的库位,就比2016、2015年同期低了很多;

短腿指的是,一般水泥运输半径:陆运200公里,水运500公里,其实真实原因是:水泥货值太低,一吨才两三百元,运远了不划算,产品没有竞争力,去年治理超载,水泥的区域性更是明显;

因此研究水泥,一定是看区域市场的,要看“地图”:有没有大江大河(运输条件,比如沿长江,比如西江连接和广西到珠三角),有没有山丘沟壑(比如川渝市场,外省的运不进来),比如江西省三面环山向北平坦却是安徽海螺老家;有没有石灰石资源(比如福建省石灰石分布在西边山里,市场在东部沿海,所以省内的水泥企业成本难以和外省走海陆输入的企业竞争)

一般来说水泥的淡旺季取决于气温,因建筑施工主要在室外,太热太冷都无法施工,华东、中南地区二、四季度是旺季,其中四季度是最旺的旺季,赶工一直要到春节前;一季度春节淡季,三季度太热也是淡季(气温超过30度,就不好施工,体会一下建筑工人的艰辛。。。。。。)

三北地区,东北、西北、华北地区,施工工期更短,11月-3月下雪,室外滴水成冰,也没法施工,也是淡季,新疆东北尤其冬天长,复工要4月份了。因此水泥的产能利用率,考虑到淡旺季,全年在85%就属于基本满产,在90%以上就非常好了(一般只有海螺能长期保持在90%以上)

淡旺季差异显著,比如华东有突出贡献的公司,我们估算3季度淡季发货量大约是4季度最旺月的80%左右,因此,一个很重要的道理是:水泥的产能过剩与否,用全年产能和需求做比较是毫无意义的,要看最旺的旺季的发挥率,比如2013年11月份我们观察到华东地区基本全开(还提价),2014-15年下行,但2016年明显上升(关了部分小的企业,所以大的更高),我们测算2016年4季度整个华东在90%左右;

由于水泥高度市场化、无库存、无金融属性的特点,水泥价格的上涨实际上的意思就是反应了当期供需,我认为除非供需严重失衡,否则产能过剩与否,是无法通过绝对量测算出来的,是最有必要注意一下的就是价格信号,这几年的全国大部分市场,基本是唯一准确的信号。

需要注意的是水泥的价格弹性问题:水泥用于房屋和基建,但在建筑成本中占比极低,平均住宅用水泥0.1~0.2吨/平米,按照水泥200-300元/吨计算,占建筑成本1%左右,因此能认为,水泥的供需结构逆转时,需求的刚性会导致价格巨大的弹性:比如2010年-2011年

2010Q4华东部分地区拉闸限电,供给影响只有10%,然而水泥价格却飞上了天。

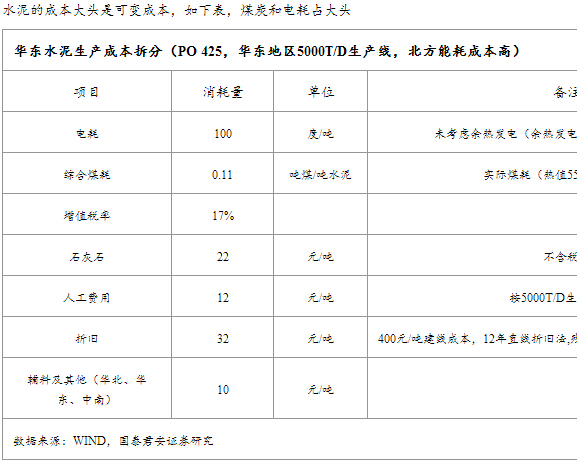

7、水泥的成本,成本构成决定了水泥随便什么时间都能关停,随便什么时间都能开启,也决定了水泥提升区域集中度协同提价提升利润的链条可行

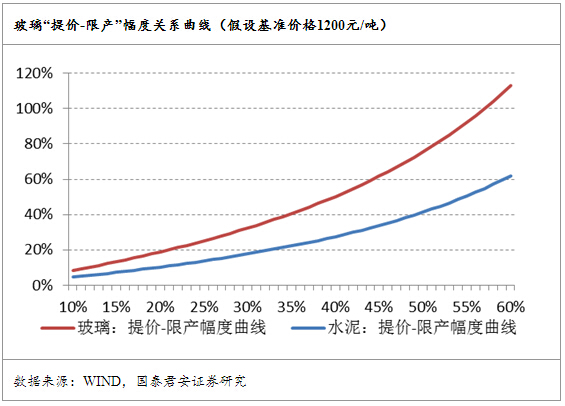

这个问题引申下去,就可得出两个结论:一是水泥开关成本较低,经济人假设下水泥不可能跌破现金成本(但2015年冀东金隅在现金成本线下出货导致巨亏,是为恶性竞争),二是水泥行业能轻松实现集中度提升限产协同提价提升盈利能力(而反之固定成本占比高的行业,比如玻璃、钢铁、玻纤,集中度提升对维持价格没太大的作用)

基于理性的“经济人”假设,即维持盈利不变的情况下,考虑到停窑限产导致产能利用率下降带来的生产所带来的成本上升(单位产量固定成本增加),我们大家可以绘出停窑比例同提价幅度之间的函数关系曲线如下,可以清楚的说明这个问题:

我曾经问过水泥行业某有名的公司家(能称得上“知名企业家”的不出三位),在公司管什么?回答令我震惊,只管生产线布局,细想之,非常有道理,这其实是竞争优势最核心的一环;

作为水泥生产主要原材料的石灰石资源,我国渤海湾以南离海岸线km的地区内没有可供大规模开采的石灰石资源;

紧邻长三角的安徽省石灰石品质高且储量丰富,并且主要分布在长江沿线KM内,而长江水道是我国成本最低的运输资源;

因此,海螺水泥没有生在别的省份偏偏生在了安徽,坐拥资源、运输、成本、市场,举世无双的黄金组合,并且无可撼动;

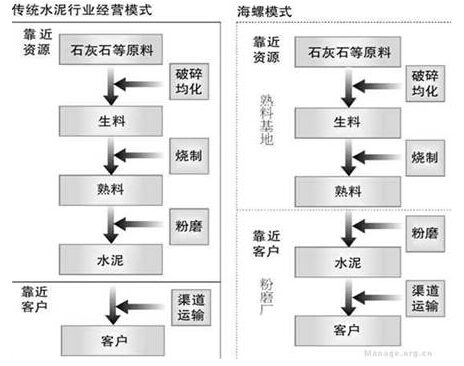

于是也有了海螺水泥举世闻名的“T型战略”:在长江沿岸石灰石资源丰富的地区兴建、扩建熟料生产基地(T的竖);在沿海无资源但水泥市场发达的地区低成本收购小水泥厂并改造成水泥粉磨站,就地生产水泥最终产品(T的横)。

其他方面,就是产线规模,管理,能耗等,综合来说,海螺水泥比行业生产平均成本低15~20元/吨左右(还没算三项费用,三项费用海螺在24元/吨左右,其余企业在30-50元/吨);

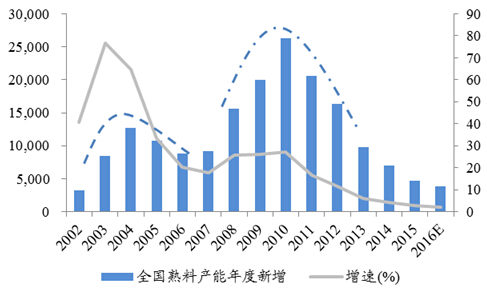

当时发改委同时也限制了玻璃等行业,但要注意的差异是,水泥是简单的同质化产品,而玻璃的花头太多,因此水泥一刀切,确实是杀伤力显著,09年至今新批基本没,在建线三年基本建完(有更新换代的改造),下图产能增量没考虑淘汰落后的;

水泥用于施工的全过程,我们总结了水泥的三大属性:不可库存,无金融属性,产能随时开关,这三大属性决定了水泥是早周期,周期里面水泥最早,水泥是最好的即期需求的反应,水泥价格是最好的当期供需结构的反应,投资、开工等都是水泥的同步指标(考虑到数据的频率,水泥数据可以早获得);工程机械、重卡也根本没办法预测水泥,研究了这么多年,什么能领先于水泥,我觉得,流动性算是一个,还有政策等;

刚刚分析了水泥的周期属性,这样的一个问题延伸下去,就是水泥的股价其实非常难以判断,周期它最早,哪来的先行指标,但真要是看股价的影响指标的话,我要说,水泥股和水泥价格相关,但水泥价格从来不是水泥股涨跌的重要的因素;下面这个图可以看出来,流动性指标比水泥价格的影响在历史的更多时间中要重要一些。